法人の加入する

地震保険とは

従業員の方などの社宅や住宅用の建物、家財を対象としているケースでは、法人契約でも通常の地震保険(家計地震保険)に加入することができます。しかし、通常の地震保険は企業が「事務所」として使っている建物や「企業が使ってる設備、什器」については地震保険の対象とすることができません。

そのために、通常の地震保険ではなく、特別な法人用の地震保険に加入する必要があります。

法人向けの火災保険

日本では十数年の間に大規模な地震が何回も起きております。

「工場」「店舗」「倉庫」などを資産を保有している企業が被災した場合には、建物だけではなく設備什器や商品も被害がでてしまい、その損害額は非常に高額な金額になることが予想されます。

そのために、企業も地震保険の加入が必要となります。

法人でも地震保険に加入できるの?と思われた方は、ぜひ最後までお読みください。

でも個人が加入する地震保険とは違うので、分からないという相談をたくさん頂きますので、企業向けの地震保険を検討するための必要な情報をお届けいたします。

※法人(企業)における地震リスクに関しては、こちらのブログもご参照ください。

従業員の方などの社宅や住宅用の建物、家財を対象としているケースでは、法人契約でも通常の地震保険(家計地震保険)に加入することができます。しかし、通常の地震保険は企業が「事務所」として使っている建物や「企業が使ってる設備、什器」については地震保険の対象とすることができません。

そのために、通常の地震保険ではなく、特別な法人用の地震保険に加入する必要があります。

法人が「事務所や設備什器」を補償の対象として加入することができる保険は2つあります。

上記の2つの保険が法人が加入する地震保険です。簡単に説明すると、

| 地震危険補償特約 | 建物、設備什器、商品が補償範囲 ※ 保険会社によって異なる |

|---|---|

| BCP地震補償保険 | 利益や費用の損失にかける保険 |

このようになります。ではそれぞれの詳細を解説します。

通常は法人が所有、管理する物件については地震保険に加入することはできません。

また、火災保険に加入しているだけでは地震による損害は補償されません。

法人が所有、管理する物件の地震保険に加入するには、加入している法人向け火災保険に地震危険補償特約(地震拡張担保特約)をセットすることが必要になります。

地震危険補償をセットすることによって法人の管理、使用する物件でも「地震による火災」「地震による損壊」「地震による水災(津波)」などの損害が補償されるようになります。

対象となる物件は原則として、建築基準法の耐震基準を満たす(昭和46年以降に建築された)建物、屋外設備・装置、それらに収容される設備什器です。

地震危険補償の保険金を支払う場合は以下のとおり。

| 地震火災 | 地震が原因となる火災 |

|---|---|

| 地震損壊 | 地震による建物・収容動産の破損 |

| 地震埋没 | 地震による土地の液状化により受けた損害 |

| 地震破裂 | 地震による破裂で火災になっていない損害 |

| 地震爆発 | 地震による爆発で火災になっていない物 |

| 地震水災 | 地震による津波、河川の氾濫などの損害 |

一方で地震危険補償で保険金を支払わない場合は、

このような場合には保険金を支払うことはできません。

地震保険危険補償の対象となる物件は以下のとおりです。

ただし、製品や商品、半製品、仕掛け品などは対象外となる場合もあります。

地震危険補償特約を契約する際には、基本となる火災保険の保険金額の100%を設定するだけでなく、以下の方法があります。

上記の方法に対して、免責金額(自己負担額)をいくらで設定するかの組み合わせで加入条件を決定します。

2つの加入パターンの特徴についてはこれから説明します。

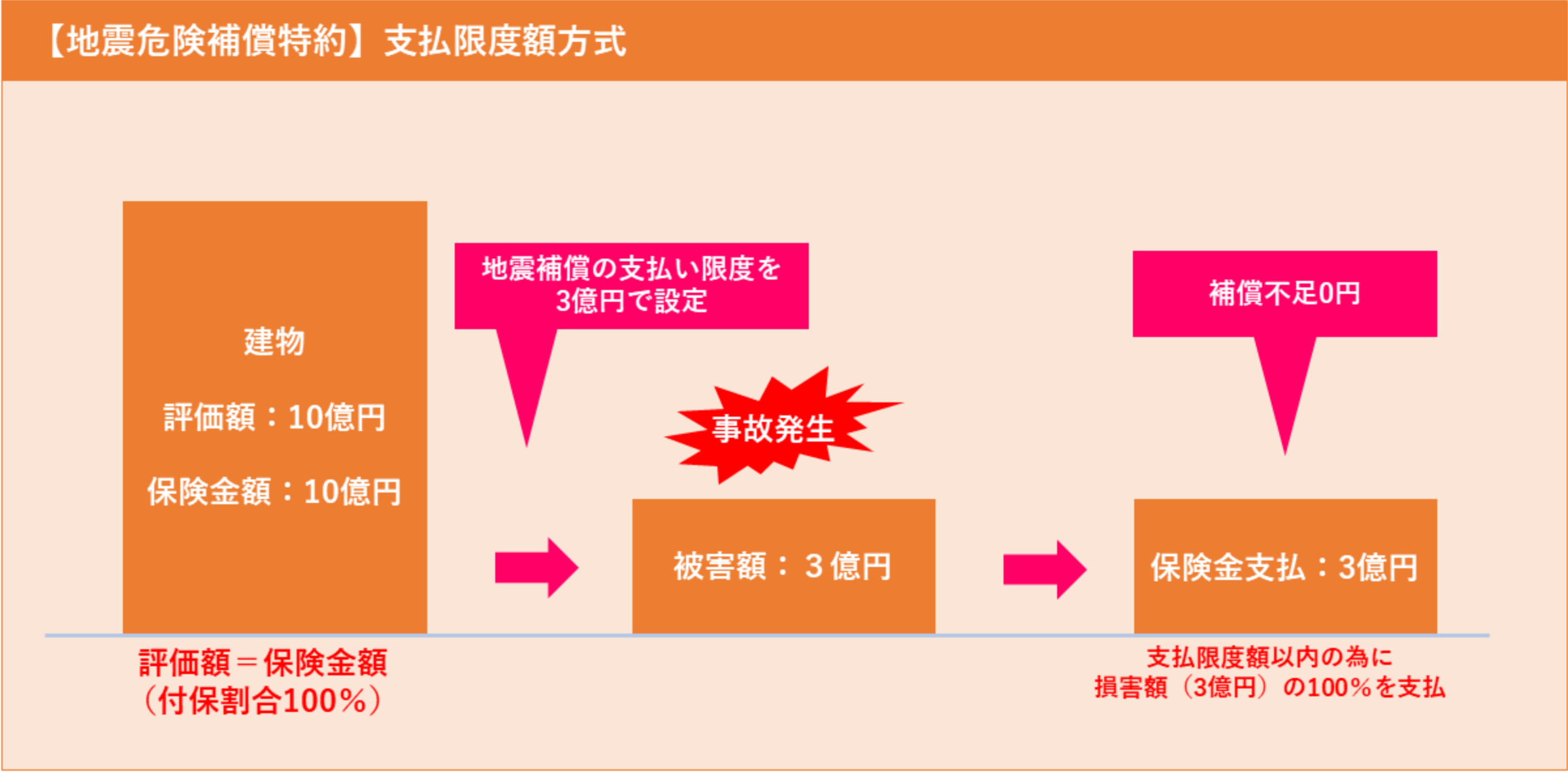

1.支払限度額方式

(建物・設備什器等の)「保険の対象」の評価に基づき設定する保険金額に対し、リスクを分析したうえで保険金額未満の支払限度額を設定します。

支払限度額を設定することで、その支払限度額を上限に、実際に損害を受けた金額で補償を受けることができます。(実損払い)

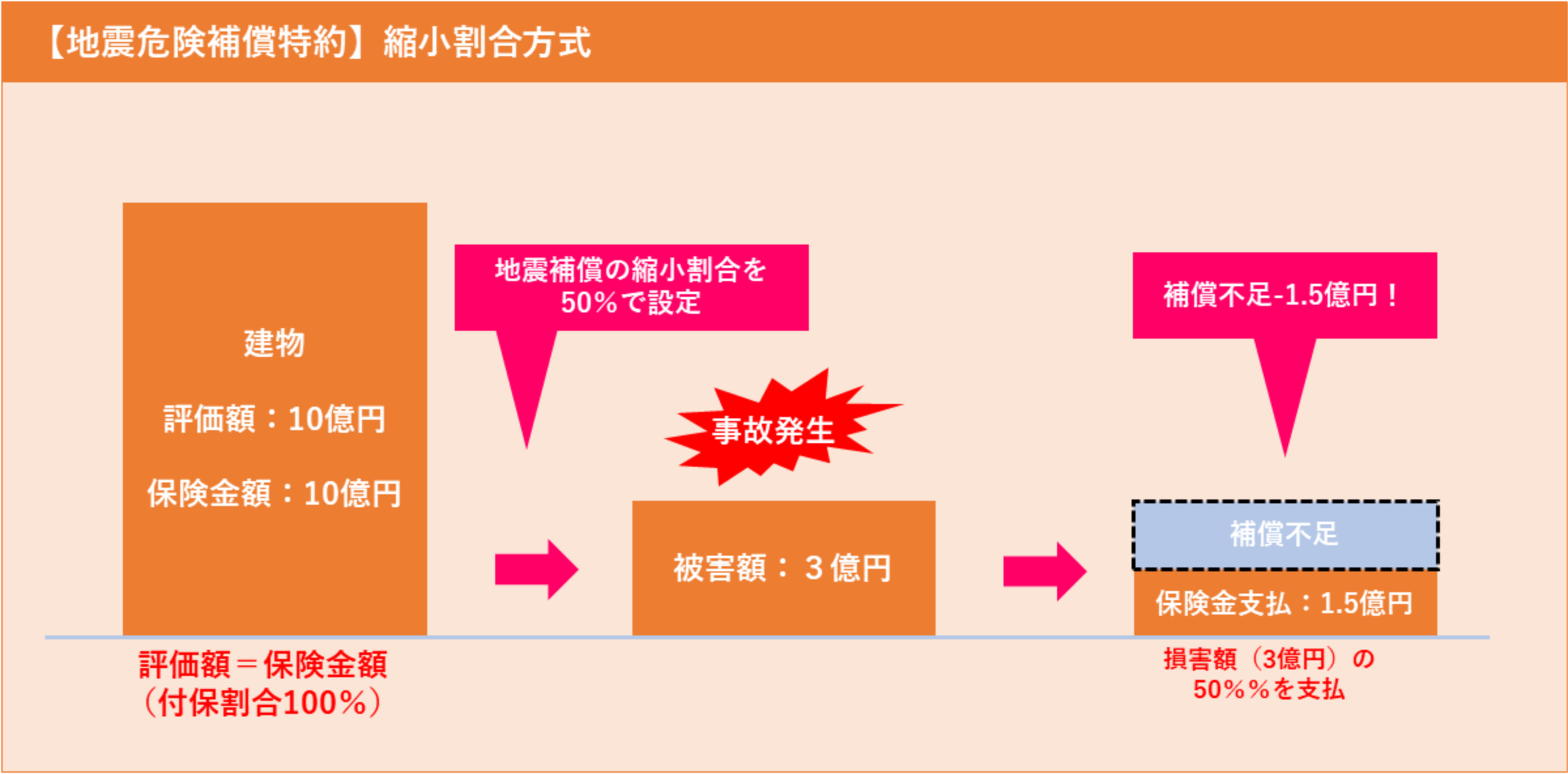

2.縮小割合方式

支払限度額方式とは異なり、保険金額を100%で設定します。

ただし、縮小比率に応じて保険金が減額払いされるのが特徴です。

保険料は縮小率に比例し保険料の圧縮が図れますが、「減額払い」となるため注意が必要です。

地震危険補償特約の契約時に注意することは以下の通りです。

地震危険補償について詳しく相談したい、見積りが見てみたいという方は、ぜひ弊社にお問い合わせください。

法人が加入できる地震保険のもう一つの方式は、「BCP地震補償保険」です。

BCP地震補償保険は、通常の地震保険と違って損害が発生していなくても保険金が支払われる保険です。損害がでなくても保険金が支払われるというのはどういうことかといいますと、

このような特徴があるので、事業継続対策の為に必須の保険となります。

BCP地震補償保険がおすすめの法人とは、地震が発生すると売り上げが減少する法人です。

業種でいうと、

具体的には、

このような法人におすすめの保険です。

BCP地震補償保険の主な補償内容は以下のとおりです。

BCP地震補償保険に加入するときの注意点としては、補償されないものがあるということをしっかりと確認してください。

BCP地震補償保険で補償されない物には以下のようなものがあります。

ご加入する際には、しっかりと確認するようにしてください。

BCP地震補償保険について詳しく相談したい、見積もりが見てみたいという方は、ぜひ弊社にお問合せください。