法人が加入するテナントの保険とは

法人が加入するテナントのための火災保険は、個人が賃貸住宅を借りるときに加入する火災保険とは、補償内容などが違ってきます。テナントを借りている企業が加入するべきなのは、店舗に対する様々なリスクをカバーしてくれる保険です。テナント向けの火災保険のことを知らないまま、通常の火災保険に加入しているだけでは、万が一の事故の時に補償がされないなど、多額の損失につながるケースもあります。

法人向けの火災保険

法人がオフィスなどに使用するためにテナントを借りる時には「火災保険」に加入する必要があります。こちらの記事では、テナントを借りる時の「補償内容」や「選ぶ時の注意点」ついて解説します。

法人が加入するテナントのための火災保険は、個人が賃貸住宅を借りるときに加入する火災保険とは、補償内容などが違ってきます。テナントを借りている企業が加入するべきなのは、店舗に対する様々なリスクをカバーしてくれる保険です。テナント向けの火災保険のことを知らないまま、通常の火災保険に加入しているだけでは、万が一の事故の時に補償がされないなど、多額の損失につながるケースもあります。

事務所などで、テナントを借りている企業様の中には、事故なんて起こらないと保険に加入していない企業様もあります。しかし、その考えはとても危険です。実際に火災などに関連する事故は毎年多く発生しています。

天井裏に設置されている排水管の上階から水漏れが発生して内装と設備が汚損した。内装と設備什器の被害、休業期間中の利益損失で約480万円の損害が発生。

上階の店舗からの水漏れにより厨房機器、内装が汚損・破損した。使用不可となった厨房機器と内装の復旧費用に約2,000万円の費用が必要になる。

従業員の休憩所でのタバコの火の不始末により、内装の一部分が延焼した。内装の復旧費用に約400万円の費用が必要になる。

このような事故が実際に発生しています 。

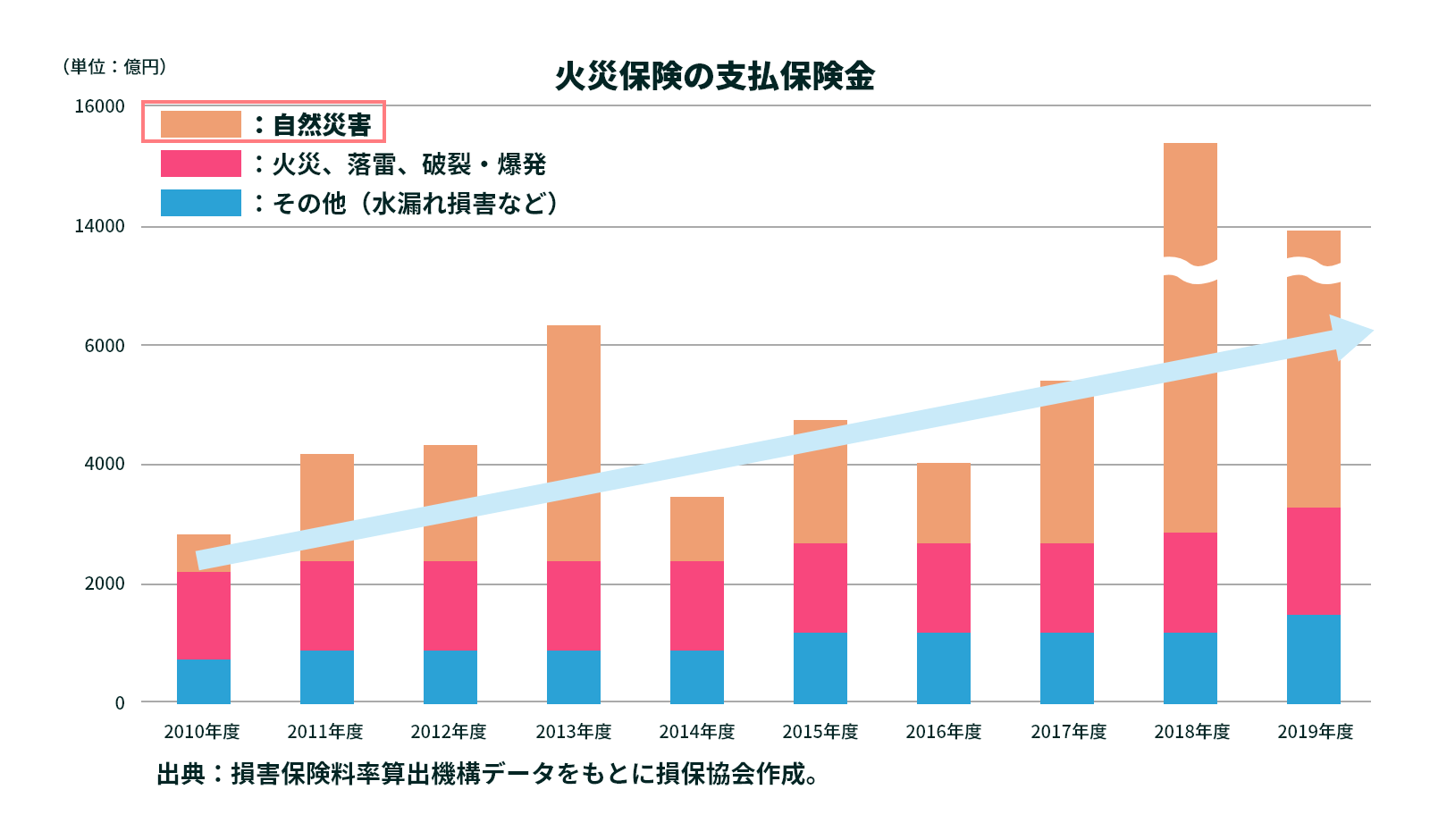

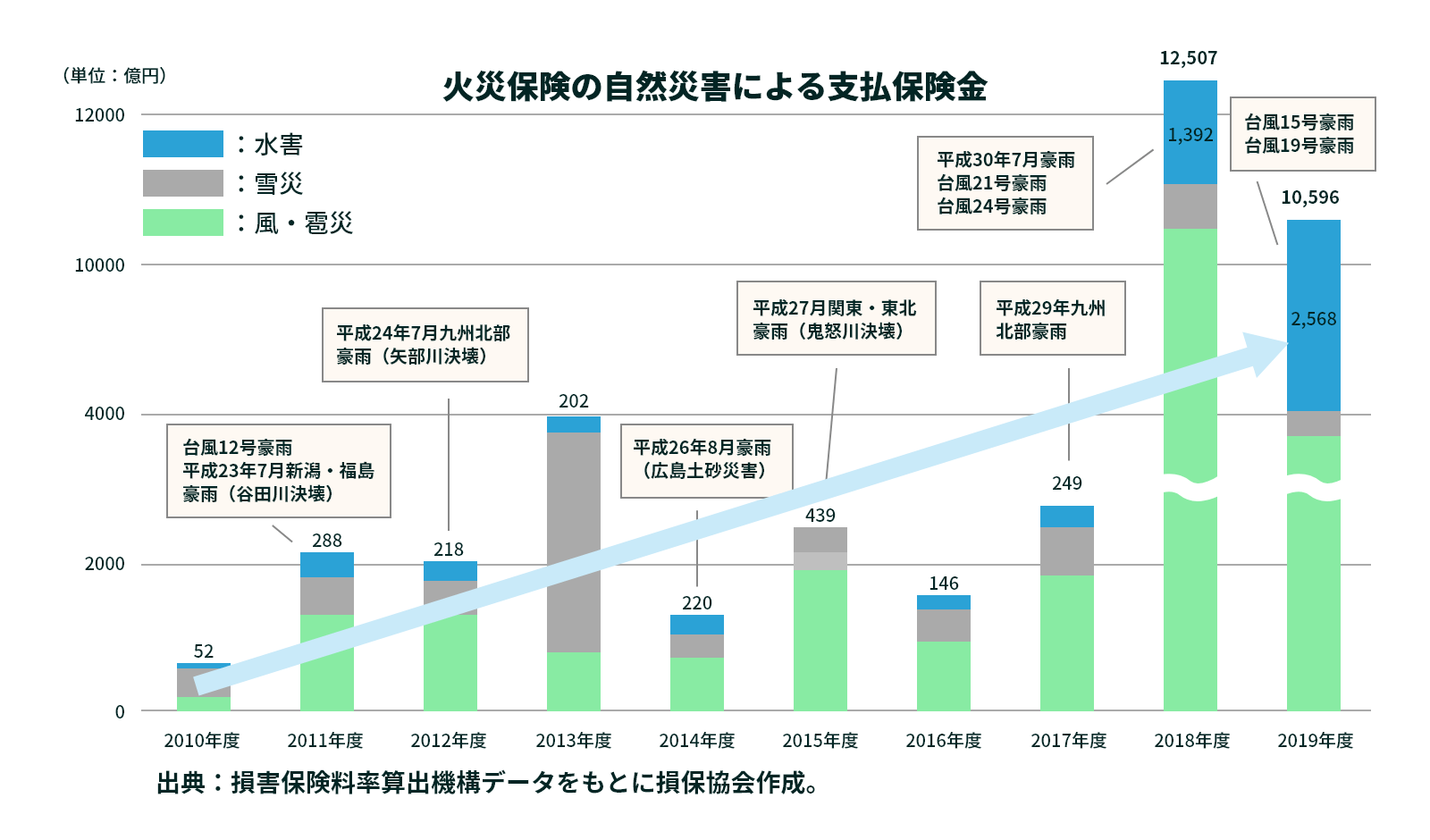

大規模自然災害の発生有無によって、各年度の保険金支払い額は変動するが、火災保険の保険金支払いは自然災害を中心に増加傾向にある。

自然災害による保険金支払いは、ここ10年で増加傾向にある。特に2018・2019年度は風災と水災を中心に大幅に増加し、2年連続で1兆円を超える保険金支払いとなった。

このように、事故がいつ起こるのかは予想ができません。万が一の事故の際に多額の費用が発生することを想定して、テナントを借りている企業はテナント向けの火災保険に加入する必要があるのです。

テナントの火災保険の補償内容は大きく分けると3つに分類されます。

では一つづつ解説していきます。

補償の対象となる「財物」とは、主に

があります。

万が一の事故の際には、これらの財物が被害を受けて使い物にならなくなってしまいます。また火災の際には、火災による直接的な損害だけでなく、消火活動によって設備什器や商品、製品が水浸しになってしまい、使用することができなくなってしまうこともあります。そのような時のための補償です。

補償の対象となる事故の内容は、火災はもちろんのこと、台風や豪雨などを原因とする風災・水災、その他外的要因による偶然な事故、としている保険商品が一般的です。

テナントが事故にあうと、財物の損壊による直接的な損失だけではすみません。

例えば、事務所で火災が発生した場合には、一時的に違うオフィスを探す必要があります。また、事故によって発生した残存物を片づける費用も必要になります。そのような、直接的な損害以外で発生する費用の補償を用意するのも大切になります。テナント向けの火災保険で補償される、代表的な費用補償は

このような種類の費用補償があります。

テナント向けの火災保険で必要になる補償は、「財物の補償」と「費用の補償」だけではありません。賠償責任についての補償も必要になります。代表的な賠償責任の補償は以下のとおりです。

一つづつ解説します。

事故は火災や水災だけではありません。事業を行う中で、 利用者様(お客様)が被害者になる事故を起こしてしまう可能性が あります。

など、このような時には施設管理の責任を問われて、損害賠償請求をされて賠償金を支払う必要があります。また施設利用者だけではなく、日常の業務(例えば、自転車で銀行に向かっている際に、人をはねてしまった、など)の賠償責任にも注意を払う必要があります。そのような場合に備えるために施設賠償責任補償が必要になるのです。

万が一の火災などの場合には、建物のオーナー(大家さん)に対して 損害賠償を行う責任があり、その金額は非常に高額となる可能性があります。そのような場合に備えて、借家人賠償責任補償が必要になります。

テナント向けの火災保険に加入する時には下記の点に注意してください。

では、一つづつ解説していきます。